Tην επίπτωση των κρίσεων (ελληνική κρίση χρέους, πανδημία COVID-19, ενεργειακή κρίση) στις αμοιβές των εργαζομένων της Ελλάδας, τόσο διαχρονικά όσο και σε σχέση με τις αντίστοιχες των εταίρων της χώρας στην Ευρωζώνη, αναλύει η Eurobank στο παρόν τεύχος του δελτίου 7 Ημέρες Οικονομία.

Όπως σημειώνει η τράπεζα, από τα μέσα της δεκαετίας του 1990 μέχρι και λίγο πριν τα τέλη της δεκαετίας του 2000, η Ελλάδα βίωσε μια περίοδο αλματώδους οικονομικής μεγέθυνσης η οποία όμως, όπως αποδείχθηκε με αφορμή την παγκόσμια χρηματοπιστωτική κρίση, βασιζόταν σε μεγάλο βαθμό σε σαθρά θεμέλια (υψηλά ελλείμματα στο δημοσιονομικό και στο εξωτερικό ισοζύγιο, υψηλός δανεισμός, μειωμένη ανταγωνιστικότητα) και ήταν μη βιώσιμη. Έκτοτε, η ελληνική οικονομία βρίσκεται αντιμέτωπη με αλλεπάλληλες κρίσεις (ελληνική κρίση χρέους, πανδημία COVID-19, ενεργειακή κρίση) οι οποίες δημιουργούν εμπόδια και προκλήσεις στην επιστροφή της σε ένα μονοπάτι ισόρροπης μεγέθυνσης.

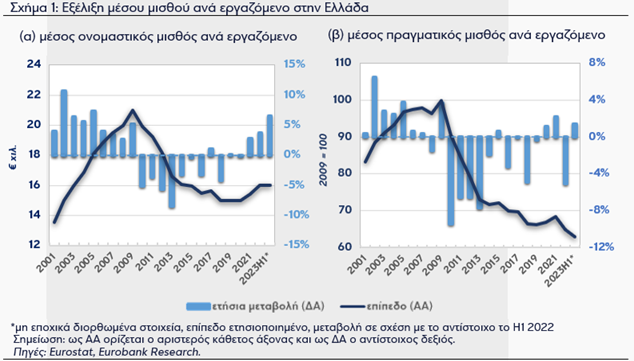

Για το υπολογισμό των στοιχείων για τους μισθούς στην Ελλάδα η τράπεζα χρησιμοποιεί τα αναθεωρημένα στοιχεία των εθνικών λογαριασμών, όπως κοινοποιήθηκαν στη Eurostat (από την όποια αντλούμε τα στοιχεία και για τις άλλες ευρωπαϊκές χώρες) από την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) στις 18 Οκτωβρίου 2023. Το 2022, ο μέσος ετήσιος μικτός μισθός ανά εργαζόμενο στην Ελλάδα ανήλθε στα €16,0 χιλ., σημειώνοντας αύξηση 3,8% σε σχέση με το 2021 (€15,4 χιλ.) και 6,6% σε σχέση με το προ-πανδημίας επίπεδό του (2019: €15,0 χιλ.). Υπολειπόταν όμως ακόμα κατά 23,9% του ιστορικού υψηλού που είχε καταγραφεί το 2009 (€21,0 χιλ.), έτος κατά το όποιο άρχισε να εκτυλίσσεται η κρίση χρέους (Σχήμα 1(α)).

Στη σχετική κατάταξη, η Ελλάδα βρισκόταν στην 24η θέση μεταξύ των 27 χωρών της Ευρωπαϊκής Ένωσης (ΕΕ-27), με τον μέσο ετήσιο μισθό στην τελευταία να ανέρχεται στα €32,3 χιλ. Μεταξύ των χωρών της ευρωζώνης (ΕΖ-20), όπου ό μέσος μισθός ήταν στα €35,2 χιλ., η Ελλάδα βρισκόταν στην τελευταία θέση.

Η σύγκριση ονομαστικών μισθών τόσο διαχρονικά όσο και μεταξύ διαφορετικών χωρών μπορεί να είναι παραπλανητική. Για να έχει νόημα μια τέτοια άσκηση, θα πρέπει ληφθεί υπόψη η εξέλιξη του επιπέδου των τιμών στην πρώτη περίπτωση και οι διαφορές στο κόστος διαβίωσης στη δεύτερη.

Προσαρμόζοντας τη διαχρονική εξέλιξη του μέσου ονομαστικού μισθού στην Ελλάδα στις μεταβολές του μέσου σταθμισμένου επιπέδου των τιμών, όπως προσεγγίζεται βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) της ΕΛΣΤΑΤ, τα συμπεράσματά μας δεν μεταβάλλονται σημαντικά. Αντιθέτως, όπως απεικονίζεται στο Σχήμα 1(β), καθίσταται ακόμα πιο έκδηλη η συρρίκνωση της αγοραστικής δύναμης των μισθωτών κατά τα πρώτα χρόνια της κρίσης χρέους, κατά τα οποία ο πληθωρισμός παρέμενε θετικός παρά την πτώση των εισοδημάτων. Η μετά-κρίσης ανάκαμψη των πραγματικών μισθών κορυφώθηκε το 2021 (στο 68,4% του επιπέδου του 2009) και αντιστράφηκε το 2022 με την πτώση των πραγματικών μισθών κατά 5,1% λόγω του υψηλού ρυθμού αύξησης του επιπέδου των τιμών (ΕνΔΤΚ:+9,3%). Το πρώτο εξάμηνο του 2023, ο μέσος πραγματικός μισθός ήταν αυξημένος κατά 1,4% σε σχέση με το αντίστοιχο εξάμηνο του 2022 (+6,6% σε ονοματικούς όρους).

Το Σχήμα 2 παρουσιάζει την εξέλιξη του πραγματικού μέσου μισθού στην Ελλάδα σε σχέση με τον αντίστοιχο της ΕΖ-20, εστιάζοντας σε χώρες του ευρωπαϊκού Νότου οι οποίες βρίσκονταν σε παρόμοιο επίπεδο με αυτό της Ελλάδας 20 χρόνια πριν. Η σύγκριση γίνεται με την προσαρμογή των ονομαστικών μισθών σε ισοδύναμα αγοραστικής δύναμης βάσει της πραγματικής κατανάλωσης των νοικοκυριών. Παρατηρούμε ότι το 2000, η αγοραστική δύναμη του μέσου μισθού στην Ελλάδα βρισκόταν στο 70% περίπου του αντίστοιχου της ΕΖ-20 και το 2006 είχε ανέλθει στο 87,2%. Το 2009, έτος κατά το όποιο άρχισε να εκδηλώνεται η κρίση χρέους, βρισκόταν στο 86,4%, προτού μειωθεί απότομα τα χρόνια που ακολούθησαν. Έκτοτε, και ειδικότερα από το 2018 και έπειτα, βρίσκεται σε ήπια υποχώρηση (με εξαίρεση το 2020 κατά το οποίο σημείωσε οριακή άνοδο) ενώ αποκλίνει και από τις υπόλοιπες χώρες του ευρωπαϊκού Νότου με χαρακτηριστικά συγκρίσιμα με αυτά της Ελλάδας. Το 2022, αντιπροσώπευε το 56,9% του μέσου μισθού στην ΕΖ-20 και ήταν η χαμηλότερη στο μπλοκ.

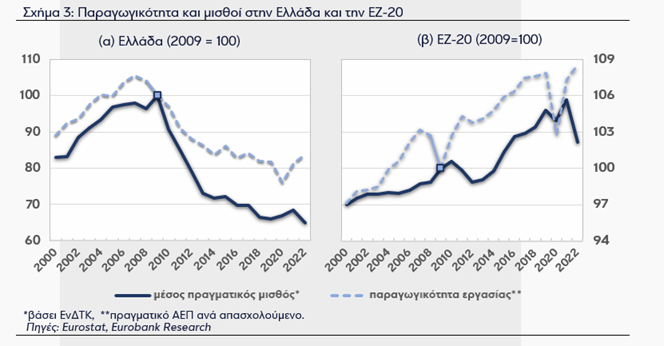

Καθοριστικός παράγοντας για τη διαμόρφωση της αμοιβής κάθε συντελεστή παραγωγής –εν προκειμένω, των πραγματικών μισθών– σ’ ένα μονοπάτι ισόρροπης ανάπτυξης, δηλαδή στον πιο μακροχρόνιο ορίζοντα είναι, ή θα έπρεπε να είναι, η παραγωγικότητα του συντελεστή αυτού –εν προκειμένω, της εργασίας. Αν και η αύξηση των πραγματικών μισθών έπεται της αύξησης της παραγωγικότητας της εργασίας, τυχόν μακροχρόνια υστέρηση του ρυθμού αύξησης των πρώτων από το ρυθμό αύξησης της δεύτερής συνιστά ένδειξη προβλημάτων στη δομή και τη λειτουργία της αγοράς εργασίας (π.χ. αναποτελεσματική διάρθρωση, στρεβλή ρύθμιση, υψηλό μη-μισθολογικό κόστος) και των αγορών αγαθών και προϊόντων (π.χ. ανεπαρκής λειτουργία του ανταγωνισμού). Από την άλλη, αυξήσεις στους μισθούς που υπερβαίνουν συστηματικά την αύξηση της παραγωγικότητας της εργασίας, οι οποίες συχνά είναι αποτέλεσμα εξωγενών παρεμβάσεων, παράγουν πληθωρισμό, διαβρώνουν την ανταγωνιστικότητα της οικονομίας και αποδεικνύονται μη διατηρήσιμες.

Όπως φαίνεται στο Σχήμα 3, τόσο η παραγωγικότητα της εργασίας όσο και οι πραγματικοί μισθοί σε όλες τις ανεπτυγμένες χώρες σημείωσαν αξιοσημείωτη άνοδο το πρώτο μισό της δεκαετίας του 2000. Με την παγκόσμια χρηματοπιστωτική κρίση η παραγωγικότητα υπέστη ισχυρό πλήγμα, συμπαρασέρνοντας και τους πραγματικούς μισθούς. Ενώ όμως στην ΕΖ-20, ανέκαμψε σταδιακά τα μετέπειτα χρόνια, με τους μισθούς να ακολουθούν, στην Ελλάδα που βρισκόταν στην περιδίνηση της δεκαετούς κρίσης χρέους, με υποεπένδυση και έξοδο εργατικού δυναμικού υψηλής παραγωγικότητας, υπέστη κατάρρευση: το 2019 η παραγωγικότητα της εργασίας σε όρους ΑΕΠ ανά απασχολούμενο ήταν χαμηλότερη κατά 18,3% σε σχέση με το 2009, ενώ στην ΕΖ-20 είχε αυξηθεί κατά 7,9%. Μετά τo πλήγμα λόγω της πανδημίας COVID-19, η παραγωγικότητα στη χώρα μας ανέκαμψε, αλλά οι πραγματικοί μισθοί, ελέω της προαναφερθείσας (αναμενόμενης) υστέρησης αλλά και της πληθωριστικής διαταραχής, δεν ακολούθησαν: η παραγωγικότητα της εργασίας το 2022 ήταν αυξημένη κατά 2,6%, ενώ οι πραγματικοί μισθοί ήταν μειωμένοι 1,8% σε σχέση με το 2019. Παρόμοια ήταν και η εικόνα στην ΕΖ-20 (+0,6% και -2,5% αντίστοιχα).

Όπως είναι προφανές, το χαμηλό επίπεδο των ονομαστικών μισθών στην Ελλάδα, όπως και η αύξησή τους με ρυθμό μικρότερο από αυτόν των εταίρων μας με αντίστοιχα επίπεδα μισθών (όπως οι χώρες της Νότιας και Νοτιοανατολικής Ευρώπης), έχουν αρνητικές συνέπειες για τους εργαζόμενους. Συνεπάγονται όμως άμεσα οφέλη τόσο για τις επιχειρήσεις, όσο και για την οικονομία εν γένει: μειώνουν το σχετικό μοναδιαίο κόστος της εργασίας στη χώρα μας, ενισχύουν την ανταγωνιστικότητα της οικονομίας μας, δίνοντας ώθηση στις εξαγωγές αγαθών και υπηρεσιών και καθιστούν την Ελλάδα έναν συγκριτικά πιο ελκυστικό προορισμό για ξένες επενδύσεις φυσικού κεφαλαίου. Μεσοπρόθεσμα όμως οι αρνητικές συνέπειες μπορεί να υπερβαίνουν τις θετικές: οδηγούν στην έξοδο εργατικού δυναμικού υψηλών δεξιοτήτων αποτρέποντας την καινοτομία και καθυστερώντας την ενσωμάτωση νέων τεχνολογιών και μεθόδων στην παραγωγική διαδικασία, στρέφουν την οικονομία στην παραγωγή αγαθών και υπηρεσιών χαμηλής προστιθέμενης αξίας, προσελκύουν κεφάλαια με βραχύτερο επενδυτικό ορίζοντα και πιο ευκαιριακό χαρακτήρα και ωθούν σταδιακά την οικονομία μας εγγύτερα στην κατηγορία των «οικονομιών χαμηλής παραγωγικότητας/χαμηλού κόστους», στην όποια η Ελλάδα δεν διαθέτει (και δεν θα ήταν σκόπιμο να αποπειραθεί να αποκτήσει) συγκριτικό πλεονέκτημα. Μακροπρόθεσμα, η οικονομία εγκλωβίζεται σε έναν φαύλο κύκλο χαμηλής παραγωγικότητας, χαμηλών αμoιβών και χαμηλού επιπέδου διαβίωσης και καθίσταται πιο ευάλωτη στις διακυμάνσεις του οικονομικού κύκλου αλλά και σε εξωτερικές διαταραχές.

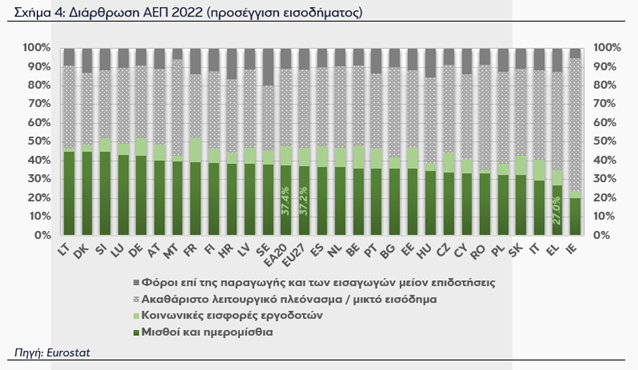

Ενδεικτική είναι εξάλλου η παρατήρηση ότι οι μισθοί στην Ελλάδα αποτελούσαν μόλις το 27% του ΑΕΠ το 2022 (Σχήμα 4), το δεύτερο μικρότερο ποσοστό στην ΕΕ-27 και την ΕΖ-20 μετά από αυτό της Ιρλανδίας (μιας οικονομίας με πολύ ιδιαίτερη δομή λόγω της έντονης παρουσίας πολυεθνικών και υπεράκτιων εταιριών των οποίων οι μητρικές εταιρίες εδρεύουν εκτός της χώρας). Αντίθετα, το εισόδημα από την άσκηση επιχειρηματικής δραστηριότητας και ελεύθερων επαγγελμάτων αποτελούσε το 52,2% του ΑΕΠ, έχοντας αναλογικά την τρίτη μεγαλύτερη συμμετοχή μεταξύ των χωρών της ΕΕ-27 (37,2%) και τη δεύτερη μεγαλύτερη μεταξύ των χωρών της ΕΖ-20 (37,4%).

Μια αναδρομή στα ιστορικά στοιχεία καταδεικνύει ότι, σε αντίθεση με την εξέλιξη του απόλυτου επιπέδου των μισθών, η αναλογία τους προς το ΑΕΠ βρισκόταν σε σχετικά χαμηλά επίπεδα στην Ελλάδα τουλάχιστον τα τελευταία 30 χρόνια και δη ακόμα χαμηλότερα από το τρέχον πριν τα μέσα της δεκαετίας του 2000. Αυτό μπορεί να ερμηνευτεί εν μέρει από τη διάρθρωση της απασχόλησης στη χώρα μας, με τους αυτοαπασχολούμενους και τους ιδιοκτήτες ατομικών επιχειρήσεων να αποτελούν παραδοσιακά πολύ μεγαλύτερο μερίδιο της συνολικής απασχόλησης σε σχέση με άλλες χώρες (27,6% το 2022, το υψηλότερο στην ΕΖ-20 και την ΕΕ-27 όπου το αντίστοιχο ποσοστό ήταν περίπου 14%). Ακόμα όμως και αν ο δείκτης των εργαζόμενων με εξαρτημένη σχέση εργασίας ως ποσοστό της απασχόλησης στην Ελλάδα (στο 72,6% το 2022) αυξανόταν σε επίπεδο αντίστοιχο με αυτά της ΕΕ-27 και της ΕΖ-20 (~86%), η συμμετοχή των μισθών στο ΑΕΠ δεν θα ξεπερνούσε το 33%, δηλαδή η μισή περίπου από την παρούσα απόκλιση μεταξύ Ελλάδας και ΕΕ-27/ΕΖ-20 θα παρέμενε. Η παρατήρηση αυτή αποτελεί επομένως μια ισχυρή ένδειξη ότι το φαινόμενο αυτό είναι μάλλον απόρροια βαθύτερων δομικών χαρακτηριστικών του ελληνικού οικονομικού μοντέλου και όχι επακόλουθο της κρίσης χρέους της περασμένης δεκαετίας, ούτε αποκλειστικά άμεση συνέπεια της διάρθρωσης της απασχόλησης.

Διαπιστώνεται συνεπώς ότι η αύξηση των πραγματικών μισθών έγκειται στην αύξηση της παραγωγικότητας και την αντιμετώπιση των χρόνιων διαρθρωτικών αδυναμιών της ελληνικής οικονομίας, για τα οποία απαιτείται χρόνος και προσπάθεια. Οι ασκούντες τη δημοσιονομική πολιτική μπορούν όμως να λάβουν μέτρα και δράσεις έτσι ώστε να αντιμετωπίσουν βραχυχρόνια κάποιες από τις συνέπειες αυτών των αδυναμιών, όπως για παράδειγμα ο εξορθολογισμός του φορολογικού συστήματος, το οποίο, όπως έχουμε καταδείξει σε προηγούμενες αναλύσεις μας, μετακυλύει δυσανάλογο φορολογικό βάρος στους μισθωτούς.Επιπλέον, η μη τιμαριθμοποίηση των φορολογικών κλιμακίων του εισοδήματος φυσικών προσώπων αυξάνει αυτόματα το φορολογικό βάρος των εργαζόμενων –των οποίων το πραγματικό μικτό εισόδημα έχει ήδη υποστεί μείωση, όπως δείξαμε παραπάνω– καθώς σε περιόδους υψηλού πληθωρισμού, οι αυξήσεις στους μισθούς τείνουν να υπολείπονται αυτών του επιπέδου των τιμών.

Μοναδική είναι και η ευκαιρία που παρουσιάζεται χάρη στους πόρους του Ταμείου Ανάκαμψης και Ανθεκτικότητας που έχουν κατανεμηθεί σε δράσεις όπως η αναβάθμιση των δεξιοτήτων του εργατικού δυναμικού, η ψηφιοποίηση των επιχειρήσεων, ο εκσυγχρονισμός του αγροτικού τομέα και η λεγόμενή 4η βιομηχανική επανάσταση. Είναι πολύ σημαντικό αυτές οι δράσεις να υλοποιηθούν ουσιαστικά, με γνώμονα την ενίσχυση της παραγωγικότητας και τη δημιουργία βάσεων για ανάπτυξη αυτών των τομέων και όχι απλώς διεκπεραιωτικά, με γνώμονα την απορρόφηση των πόρων αυτή καθαυτή και την τυπική επίτευξη των σχετικών οροσήμων και στόχων.

Μεσοπρόθεσμα, καθοριστικό ρόλο για την ενίσχυση των πραγματικών μισθών μπορεί να επιτελέσει η υλοποίηση επενδυτικών σχεδίων σε τομείς υψηλής οικονομικής πολυπλοκότητας και υψηλής προστιθέμενης αξίας. Σημαντικός καταλύτης για αυτό θα είναι ο εκσυγχρονισμός, η απλοποίηση και η επιτάχυνση του συστήματος απονομής Δικαιοσύνης, το οποίο –μαζί με τη γραφειοκρατία– αποτελεί ίσως τη σημαντικότερη τροχοπέδη στην προσέλκυση ξένων (αλλά και την κινητοποίηση εγχώριων) επενδυτικών κεφαλαίων με μακροπρόθεσμο ορίζοντα στην Ελλάδα.

Είναι χαρακτηριστικό ότι παρόλο που η ανεργία παραμένει σε διψήφια ποσοστά (11,2% κατά μέσο όρο το πρώτο οχτάμηνο του 2023, σύμφωνα με τα προσωρινά στοιχεία της ΕΛΣΤΑΤ), αναφέρεται από επιχειρήσεις σημαντική και συστηματική δυσκολία εξεύρεσης προσωπικού για ένα μεγάλο εύρος ειδικοτήτων. Παράλληλα, πολλοί απόφοιτοι ΑΕΙ είναι άνεργοι ενώ –παρά τη μείωση του ρυθμού εξόδου εξειδικευμένου εργατικού δυναμικού από τη χώρα– το καθαρό μεταναστευτικό ισοζύγιο παραμένει αρνητικό. Εξίσου σημαντική είναι η ενίσχυση της διασύνδεσης της τριτοβάθμιας εκπαίδευσης με την εγχώρια αγορά εργασίας˙ μια διαδικασία που ιδανικά πρέπει να είναι αμφίδρομη, με την υιοθέτηση και αξιοποίηση της αντίστοιχης τεχνογνωσίας από τις επιχειρήσεις όπου αυτό μπορεί να είναι αποδοτικό. Απώτερος σκοπός των παραπάνω πρέπει να είναι η στροφή της οικονομίας προς κλάδους υψηλότερης προστιθέμενης αξίας, όπως οι νέες τεχνολογίες, αλλά και ποιοτική αναβάθμιση των παρεχόμενων προϊόντων και υπηρεσιών κλάδων στους οποίους η χώρα μας έχει συγκριτικό πλεονέκτημα, όπως οι μεταφορές και ο εφοδιασμός (logistics), ο τουρισμός και η αγροδιατροφή. Δεδομένης της δομής του ελληνικού επιχειρηματικού χάρτη, η ενίσχυση αυτής της διαδικασίας τόσο νομοθετικά όσο και σε επίπεδο πρωτοβουλιών και κινήτρων από κρατικούς φορείς είναι απαραίτητη για την επιτυχία αυτού του εγχειρήματος.

Τέλος, μακροχρόνια, η διατήρηση των μισθών σε υψηλά επίπεδα επιβάλλει απρόσκοπτη συνέχιση των μεταρρυθμίσεων, μακρόπνοο σχεδιασμό και συνεπή οικονομική και δημοσιονομική πολιτική, τα οποία με τη σειρά τους προϋποθέτουν την επίτευξη ευρύτερων συναινέσεων: οικονομικών, πολιτικών και κοινωνικών. Χωρίς αυτές τις προϋποθέσεις, η επίτευξη διατηρήσιμης ανάπτυξης και η σύγκλιση των πραγματικών εισοδημάτων και του επιπέδου ζωής με αυτό της ευρωζώνης θα είναι πολύ δύσκολο να επιτευχθεί.

{kind=link}