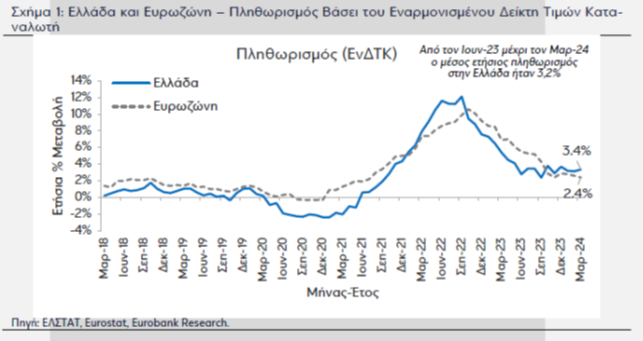

Στην εξέλιξη του πληθωρισμού στην Ελλάδα και την Ευρωζώνη αναφέρονται οι αναλυτές της Eurobank στο τελευταίο δελτίο «7 Ημέρες Οικονομία», σημειώνοντας ότι από τον Ιούνιο του 2023 η πορεία αποκλιμάκωσης έχει σταματήσει, με την τιμή του να κυμαίνεται γύρω από το 3,2%, αρκετά πάνω από τον στόχο του 2% της ΕΚΤ.

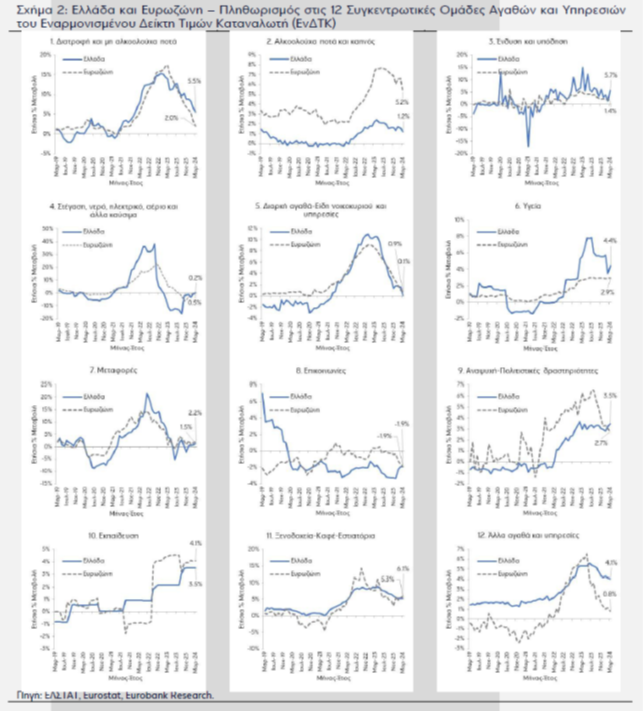

Σύμφωνα με την ανάλυση της τράπεζας, ο ετήσιος πληθωρισμός στην Ελλάδα βάσει του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) διαμορφώθηκε στο 3,4% τον Μαρ-24, αυξημένος έναντι του Φεβ-24 κατά 0,3 ποσοστιαίες μονάδες και μειωμένος έναντι του Μαρ-23 κατά 2,0 ποσοστιαίες μονάδες. Από τις 12 ομάδες αγαθών και υπηρεσιών που απαρτίζουν τον ΕνΔΤΚ, τα ξενοδοχεία-καφέ-εστιατόρια είχαν την υψηλότερη συνεισφορά στον πληθωρισμό του Μαρ-24 (αύξηση του σχετικού υποδείκτη κατά 6,1% και συνεισφορά 1,2 ποσοστιαίων μονάδων στον γενικό πληθωρισμό) και ακολούθησαν: διατροφή και μη αλκοολούχα ποτά (5,5%, 1,1 ποσοστιαίες μονάδες), ένδυση και υπόδηση (5,7%, 0,3 ποσοστιαίες μονάδες), υγεία (4,4%, 0,2 ποσοστιαίες μονάδες), αναψυχή-πολιτιστικές δραστηριότητες (3,5%, 0,2 ποσοστιαίες μονάδες), μεταφορές (1,5%, 0,2 ποσοστιαίες μονάδες), εκπαίδευση (3,5%, 0,1 ποσοστιαίες μονάδες), αλκοολούχα ποτά και καπνός (1,2%, 0,1 ποσοστιαίες μονάδες), άλλα αγαθά και υπηρεσίες (0,8%, 0,0 ποσοστιαίες μονάδες), στέγαση, νερό, ηλεκτρικό, αέριο και άλλα καύσιμα (0,2%, 0,0 ποσοστιαίες μονάδες), διαρκή αγαθά-είδη νοικοκυριού και υπηρεσίες (0,1%, 0,0 ποσοστιαίες μονάδες) και επικοινωνίες (-1,9%, -0,1 ποσοστιαίες μονάδες). Τα εν λόγω αποτελέσματα αντανακλούν τη διάχυση των πληθωριστικών πιέσεων σε κατηγορίες υπηρεσιών, στα τρόφιμα και σε μη ενεργειακά βιομηχανικά αγαθά.

Στο Σχήμα 1 παρουσιάζεται η εξέλιξη του πληθωρισμού στην Ελλάδα και την Ευρωζώνη από τον Μαρ-18 μέχρι τον Μαρ-24. Είναι εμφανές ότι από τον Ιουν-23 η πορεία αποκλιμάκωσης του πληθωρισμού στην Ελλάδα έχει σταματήσει, με την τιμή του να κυμαίνεται γύρω από έναν μέσο όρο της τάξης του 3,2%, δηλαδή αρκετά πάνω από τον στόχο του 2,0% της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Επιπρόσθετα, από τον Νοε-23 ο ρυθμός αύξησης του ΕνΔΤΚ στην Ελλάδα είναι υψηλότερος από τον αντίστοιχο στην Ευρωζώνη, αντανακλώντας σε έναν βαθμό αποτελέσματα βάσης αλλά και την υψηλότερη αύξηση της ζήτησης στην ελληνική οικονομία έναντι της Ευρωζώνης.

Σύμφωνα με την πρόσφατη έκθεση του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) για τις προοπτικές της παγκόσμιας οικονομίας, προβλέπεται μέσος ετήσιος πληθωρισμός στην Ελλάδα της τάξης του 2,7%, 2,1% και 1,9% για τα έτη 2024, 2025 και 2026 αντίστοιχα, ενώ για την Ευρωζώνη εκτιμάται μέσος ετήσιος πληθωρισμός της τάξης του 2,4% το 2024, 2,1% το 2025 και 1,9% το 2026. Ως εκ τούτου, το ΔΝΤ εκτιμά ότι ο πληθωρισμός στην Ελλάδα θα επιβραδυνθεί τους επόμενους μήνες. Η επόμενη παρατήρηση για τον πληθωρισμό στην Ελλάδα, ήτοι του Απρ-24, αναμένεται να δημοσιευτεί από την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) στις 14/5/2024.

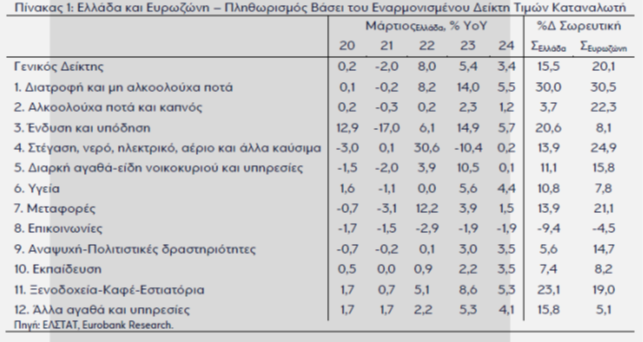

Λαμβάνοντας υπόψιν τον αποπληθωρισμό των μηνών της πανδημίας και τις πληθωριστικές πιέσεις που ακολούθησαν, η σωρευτική αύξηση του ΕνΔΤΚ στην Ελλάδα τον Μαρ-24 σε σύγκριση με τον Μαρ-19 ανέρχεται στο 15,5% (20,1% στην Ευρωζώνη). Σύμφωνα με τους μη χρηματοοικονομικούς λογαριασμούς θεσμικών φορέων, το διαθέσιμο εισόδημα των νοικοκυριών το δ’ τρίμηνο 2023 ήταν ενισχυμένο κατά 16,7% σε σχέση με το δ’ τρίμηνο 2019. Όπως παρουσιάζεται στα Σχήματα 2.1 έως 2.12 και στον Πίνακα 1, η υψηλότερη σωρευτική αύξηση του επιπέδου των τιμών καταγράφεται στη διατροφή και μη αλκοολούχα ποτά (30,0%, 30,5% στην Ευρωζώνη) και ακολουθούν: ξενοδοχεία-καφέ-εστιατόρια (23,1%, 19,0% στην Ευρωζώνη), ένδυση και υπόδηση (20,6%, 8,1% στην Ευρωζώνη), άλλα αγαθά και υπηρεσίες (15,8%, 5,1% στην Ευρωζώνη), στέγαση, νερό, ηλεκτρικό, αέριο και άλλα καύσιμα (13,9%, 24,9% στην Ευρωζώνη), μεταφορές (13,9%, 21,1% στην Ευρωζώνη), διαρκή αγαθά-είδη νοικοκυριού και υπηρεσίες (11,1%, 15,8% στην Ευρωζώνη), υγεία (10,8%, 7,8% στην Ευρωζώνη), εκπαίδευση (7,4%, 8,2% στην Ευρωζώνη), αναψυχή-πολιτιστικές δραστηριότητες (5,6%, 14,7% στην Ευρωζώνη), αλκοολούχα ποτά και καπνός (3,7%, 22,3% στην Ευρωζώνη) και επικοινωνίες (-9,4%, -4,5% στην Ευρωζώνη).

Αύξηση του πρωτογενούς πλεονάσματος στο 1,9% του ΑΕΠ και μείωση του δημοσίου χρέους στο 161,9% του ΑΕΠ το 2023

Σύμφωνα με την ανακοίνωση της ΕΛΣΤΑΤ για τα δημοσιονομικά στοιχεία της περιόδου 2020-2023 (1η κοινοποίηση), τα έσοδα της γενικής κυβέρνησης το 2023 ανήλθαν στο 48,9% του ΑΕΠ (€107,8 δισεκ.), από 50,6% το 2022 (€104,6 δισεκ.), ενώ οι δαπάνες διαμορφώθηκαν στο 50,5% του ΑΕΠ (€111,3 δισεκ.), από 53,1% (€109,8 δισεκ.). Τούτων δοθέντων, το έλλειμμα του ισοζυγίου της γενικής κυβέρνησης συρρικνώθηκε στο 1,6% του ΑΕΠ (€3,5 δισεκ.), από 2,5% (€5,1 δισεκ.) το 2022.

Οι τόκοι της γενικής κυβέρνησης αυξήθηκαν στο 3,5% του ΑΕΠ (€7,6 δισεκ.), από 2,5% το 2022 (€5,2 δισεκ.). Ως εκ τούτου, το πρωτογενές ισοζύγιο της γενικής κυβέρνησης, δηλαδή η διαφορά ανάμεσα στα έσοδα και τις δαπάνες εξαιρουμένων των τόκων, ανήλθε σε πλεόνασμα 1,9% του ΑΕΠ (€4,1 δισεκ.), από 0,0% (€0,0 δισεκ.) το 2022 (βλέπε Σχήμα 3.1).

Η αύξηση του πρωτογενούς πλεονάσματος της γενικής κυβέρνησης και ο ισχυρός ρυθμός μεγέθυνσης του ονομαστικού ΑΕΠ (6,6%) οδήγησαν στην περαιτέρω αποκλιμάκωση του δημόσιου χρέους στο 161,9% του ΑΕΠ το 2023 (€356,7 δισεκ., βλέπε Σχήμα 3.2), από 172,7% το 2022 (€356,8 δισεκ.). Το 71,4% του δημόσιου χρέους αποτελείται από μακροπρόθεσμα δάνεια (κεφάλαια από τα 3 προγράμματα οικονομικής προσαρμογής), το 22,6% από μακροπρόθεσμα χρεόγραφα, το 3,2% από βραχυπρόθεσμα χρεόγραφα, το 2,0% από διαθέσιμα και καταθέσεις και το 0,8% από βραχυπρόθεσμα δάνεια. Η τρέχουσα ευνοϊκή διάρθρωση του δημόσιου χρέους της γενικής κυβέρνησης δεν θα πρέπει να αποτελεί παράγοντα εφησυχασμού. Τουναντίον, η ελληνική οικονομία θα πρέπει να εδραιώσει ένα προφίλ δέσμευσής στη μεσομακροπρόθεσμη δημοσιονομική σταθερότητα και στην αποτελεσματική εφαρμογή των αναγκαίων μεταρρυθμίσεων. Με αυτόν τον τρόπο οι επιχειρήσεις διαμορφώνουν προσδοκίες περί αποφυγής μελλοντικών αρνητικών εκπλήξεων στο πεδίο της δημοσιονομικής πολιτικής, επενδύουν καθότι η αβεβαιότητα των προσδοκώμενων αποδόσεων του κεφαλαίου τους μειώνεται, η οικονομία αναπτύσσεται και ο λόγος του δημόσιου χρέους προς το ΑΕΠ αποκλιμακώνεται.

{kind=link}