Το 2021 αναμένεται να αποτελέσει ένα έτος ισχυρής οικονομικής ανάκαμψης, με το ΑΕΠ να καταγράφει θετικούς ρυθμούς μεγέθυνσης ιδιαίτερα κατά το δεύτερο και το τρίτο τρίμηνο του έτους. Ωστόσο, η αβεβαιότητα για την πορεία της πανδημίας κατά τους φθινοπωρινούς μήνες που σχετίζεται με την επικράτηση της κατά τουλάχιστον δύο φορές πιο μεταδοτικής μετάλλαξης Δ (Delta’s beta, The Economist, July 24th) και τις τάσεις επιβράδυνσης των προγραμμάτων εμβολιασμού, ενδέχεται να επηρεάσει την οικονομική δραστηριότητα, κυρίως στο τελευταίο τρίμηνο του έτους, ειδικά σε περίπτωση -έστω και μερικής- επαναφοράς των περιοριστικών μέτρων.

Ειδικότερα και όπως σημειώνεται αναλυτικά στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Alpha Bank, παρά το γεγονός ότι η αβεβαιότητα είναι αυξημένη, δεν αναμένεται να έχει επιβαρυντικά αποτελέσματα στην οικονομική δραστηριότητα, της ίδιας τάξεως με εκείνα στα πρώτα στάδια της πανδημίας. Η πλέον πρόσφατη εμπειρία του πρώτου τριμήνου του 2021 έδειξε ότι, αν και η αυστηρότητα των μέτρων ήταν στο μέγιστο σημείο της, το ΑΕΠ κατέγραψε ήπια υποχώρηση κατά 2,3% σε ετήσια βάση (+4,4% σε τριμηνιαία βάση), έναντι μεγαλύτερης πτώσης κατά 6,9% το προηγούμενο τρίμηνο (+3,4% σε τριμηνιαία βάση). Φαίνεται δηλαδή ότι σταδιακά η επίπτωση των εκούσιων ή επιβεβλημένων περιοριστικών μέτρων επί της οικονομικής δραστηριότητας αμβλύνεται, είτε λόγω της μειωμένης επίδρασης επί της κινητικότητας, είτε λόγω της ανάπτυξης ψηφιακών εργαλείων πώλησης, είτε λόγω της προσαρμογής των αλυσίδων εφοδιασμού.

Η εξέλιξη αυτή αποτελεί μία ενθαρρυντική ένδειξη για περιορισμένη απώλεια στο ΑΕΠ τους τελευταίους μήνες του 2021, ακόμα και αν χρειαστεί να επιβληθούν νέα μέτρα. Επιπλέον, οι προβλεπόμενες καλές επιδόσεις των δύο προηγούμενων τριμήνων, αναμένεται να λειτουργήσουν αντισταθμιστικά σε ενδεχόμενη επιβράδυνση του τέταρτου τριμήνου εξαιτίας της πορείας της πανδημίας και να συμβάλουν σε έναν υψηλό ρυθμό οικονομικής μεγέθυνσης, συνολικά για το 2021. Οι παράγοντες που θα επηρεάσουν την οικονομική δραστηριότητα, τα επόμενα τρίμηνα και ιδιαίτερα το τέταρτο, είναι:

- η συνέχιση του εμβολιαστικού προγράμματος ώστε να επιτευχθεί ένα υψηλό ποσοστό ανοσοποίησης του πληθυσμού,

- η ικανοποιητική πορεία του τουρισμού και η ενδεχόμενη επιμήκυνση της τουριστικής περιόδου μέχρι τον Οκτώβριο-Νοέμβριο (ανάλογα με τα υγειονομικά δεδομένα, τόσο στην Ελλάδα, όσο και στις χώρες προέλευσης των τουριστών),

- η σταδιακή και ήπια αύξηση της δαπάνης των νοικοκυριών μετά τη συσσώρευση αποταμιεύσεων το προηγούμενο δωδεκάμηνο αλλά και το πρώτο τρίμηνο του τρέχοντος έτους,

- η αύξηση των επενδύσεων, μέσω της χρηματοδότησης από το Μηχανισμό Ανάκαμψης και Ανθεκτικότητας.

Η εκτίμηση για την επιστροφή της εγχώριας οικονομικής δραστηριότητας σε θετικούς ετήσιους ρυθμούς οικονομικής μεγέθυνσης κατά το δεύτερο και τρίτο τρίμηνο του έτους, αντανακλάται στην εξέλιξη μιας σειράς πρόδρομων δεικτών (soft data), όπως ο Δείκτης Οικονομικού Κλίματος (ESI) στις 108,7 μονάδες τον Ιούνιο 2021 από 90,7 μονάδες τον Ιανουάριο 2021 και ο δείκτης Υπευθύνων Προμηθειών στη Μεταποίηση (PMI) στις 58,6 μονάδες τον Ιούνιο 2021, το υψηλότερο επίπεδο από τον Απρίλιο 2000. Επιπρόσθετα, η πορεία των δεικτών οικονομικής συγκυρίας (hard data), όπως ο δείκτης όγκου λιανικών πωλήσεων (Ιαν.-Απρ. 2021: +8,5% σε ετήσια βάση), ο δείκτης μεταποίησης (Ιαν.-Μάι. 2021: +8,9% σε ετήσια βάση), οι πωλήσεις οχημάτων (Ιαν-Ιουν. 2021: +33,9% σε ετήσια βάση), η ιδιωτική οικοδομική δραστηριότητα (Ιαν-Απρ. 2021: +40,9% σε ετήσια βάση, με βάση τον όγκο σε m3) και η αεροπορική επιβατική κίνηση στο αεροδρόμιο «Ελευθέριος Βενιζέλος» (Ιούν. 2021: +246,2% σε ετήσια βάση), ενισχύει τις εν λόγω εκτιμήσεις, δεδομένης φυσικά και της ετήσιας επίδρασης βάσης.

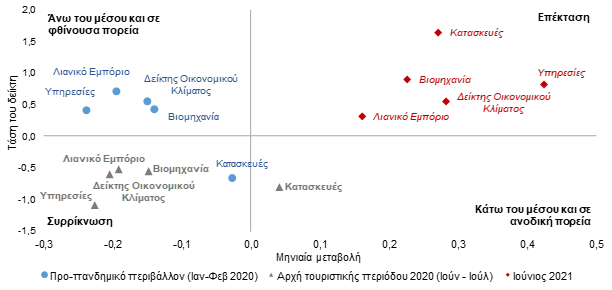

Στο σημείο αυτό, αξίζει να αναλύσουμε τη μακροχρόνια τάση του δείκτη οικονομικού κλίματος και των επιμέρους δεικτών επιχειρηματικών προσδοκιών στην Ελλάδα, καθώς και τη φάση στην οποία βρίσκονται, σε τρεις διαφορετικές χρονικές περιόδους της πανδημικής κρίσης. Για το λόγο αυτό, στον κάθετο άξονα του ιχνηλατικού γραφήματος (tracer) απεικονίζεται η χρονοσειρά της τάσης Hodrick-Prescott Filter, η οποία αφαιρεί τις βραχυχρόνιες κυκλικές διακυμάνσεις του δείκτη, ενώ οι μηνιαίες μεταβολές της μετρώνται στον οριζόντιο άξονα. Η απεικόνιση αυτή βοηθάει στην οπτικοποίηση της μακροχρόνιας κίνησης των δεικτών μεταξύ των τεσσάρων τεταρτημορίων, τα οποία αντιστοιχούν σε τέσσερεις διαφορετικές φάσεις του οικονομικού κύκλου. Ως εκ τούτου, στο γράφημα απεικονίζεται: (α) εάν και κατά πόσο οι δείκτες κινούνται πάνω ή κάτω από το μακροχρόνιο μέσο τους (άνω ή κάτω του οριζόντιου άξονα) και (β) εάν και κατά πόσο η βραχυχρόνια κίνησή τους είναι ανοδική ή καθοδική (δεξιά ή αριστερά του κάθετου άξονα).

Όπως παρατηρείται στο γράφημα, το δίμηνο πριν από το ξέσπασμα της πανδημίας στη χώρα μας (Ιανουάριος-Φεβρουάριος 2020), η τάση, τόσο του Δείκτη Οικονομικού Κλίματος, όσο και των επιμέρους δεικτών επιχειρηματικών προσδοκιών -με εξαίρεση τις κατασκευές- βρισκόταν άνω του μακροχρόνιου μέσου της χρονοσειράς, αλλά σε φθίνουσα πορεία. Συγκεκριμένα, τον Φεβρουάριο του 2020, ο ESI ανήλθε στις 113,4 μονάδες που ήταν η καλύτερη επίδοση που είχε καταγράψει από τον Δεκέμβριο του 2000. Τους επόμενους μήνες, ωστόσο, σημείωσε έντονη πτώση εξαιτίας της πανδημίας και των μέτρων περιορισμού της οικονομικής δραστηριότητας και διαμορφώθηκε τον Ιούνιο και τον Ιούλιο του 2020, στις 89,5 μονάδες, κατά μέσο όρο.

Σημαντική πτώση κατέγραψαν και οι επιμέρους δείκτες επιχειρηματικών προσδοκιών στο ίδιο διάστημα, με τις μεγαλύτερες να σημειώνονται στο λιανικό εμπόριο και τις υπηρεσίες. Σημειώνεται άλλωστε, ότι η τουριστική περίοδος ξεκίνησε το 2020 μεταγενέστερα, δηλαδή σταδιακά από τον Ιούνιο, έναντι του διμήνου Απριλίου-Μαΐου τα προηγούμενα έτη. Ως εκ τούτου, ο ESI αλλά και οι δείκτες προσδοκιών στο λιανικό εμπόριο, τη βιομηχανία και τις υπηρεσίες απεικονίζονται στο κάτω αριστερά τεταρτημόριο του γραφήματος που υποδεικνύει ότι βρίσκονταν το δίμηνο Ιουνίου-Ιουλίου 2020, σε φάση συρρίκνωσης. Είναι αξιοσημείωτο, ότι η τάση του αντίστοιχου δείκτη των κατασκευών, αν και βρισκόταν στο διάστημα αυτό κάτω από το μακροχρόνιο μέσο όρο, ακολουθούσε ανοδική τροχιά, ενδεικτικό της ανθεκτικότητας του κλάδου κατά τη διάρκεια της πανδημίας (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της 20.5.2021).

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του Ιουνίου 2021, όλοι οι δείκτες έχουν ανακτήσει πλήρως ή σε σημαντικό βαθμό τις απώλειες που καταγράφηκαν πέρυσι, με τις κατασκευές να έχουν σημειώσει την υψηλότερη επίδοση από τον Νοέμβριο του 2003 και τις υπηρεσίες αντίστοιχα από τον Μάρτιο του 2008. Επιπλέον, η τάση όλων των δεικτών είναι ανοδική, γεγονός που συνεπάγεται ότι βρίσκονται σε φάση επέκτασης και ως εκ τούτου, οι προσδοκίες για το άμεσο μέλλον είναι θετικές.

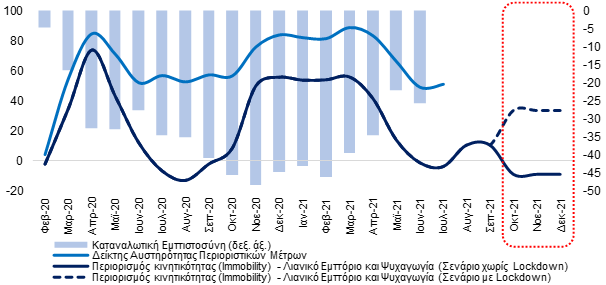

Επιπρόσθετα, από την αρχή της πανδημίας, φαίνεται να υπάρχει μία διαχρονικά θετική σχέση μεταξύ του δείκτη αυστηρότητας των περιοριστικών μέτρων (Stringency Index) του Πανεπιστημίου της Οξφόρδης και του δείκτη περιορισμού της κινητικότητας (Immobility Index,) προς χώρους λιανικού εμπορίου και ψυχαγωγίας. Ωστόσο, κατά τη διάρκεια της επιβολής των πρώτων γενικευμένων περιοριστικών μέτρων (lockdown) στα τέλη του πρώτου τριμήνου του 2020, η σχέση μεταξύ των δύο δεικτών φαίνεται να είναι σημαντικά ισχυρότερη από ότι κατά τη διάρκεια του δεύτερου κύματος της πανδημίας και κατά συνέπεια του δεύτερου lockdown.

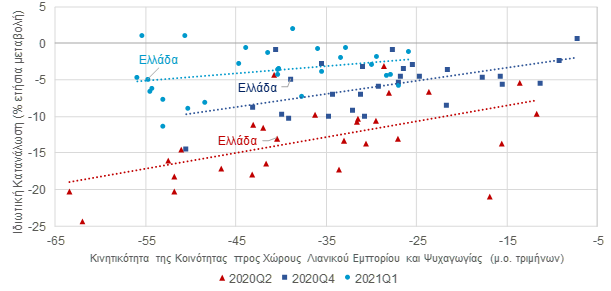

Η συσχέτιση της Ιδιωτικής Κατανάλωσης με την Κινητικότητα των Πολιτών προς χώρους Λιανικού Εμπορίου και Ψυχαγωγίας, σε τρία στάδια της πανδημίας (στοιχεία για 28 ευρωπαϊκές χώρες)-Πηγή: Eurostat, Google Mobility Reports

Ειδικότερα, κατά τη διάρκεια του δεύτερου, νέου καθολικού περιορισμού μετακινήσεων για όλη τη χώρα που τέθηκε σε ισχύ τον Νοέμβριο του 2020, αν και οι δύο δείκτες (stringency, immobility) κινήθηκαν παράλληλα, η κινητικότητα του πληθυσμού μειώθηκε λιγότερο απότομα. Επιπλέον, μετά τη μερική άρση του lockdown τον Μάιο του 2021, η μείωση του περιορισμού της κινητικότητας ήταν ακόμα πιο έντονη σε σχέση με την πτώση του δείκτη αυστηρότητας των μέτρων. Παρατηρείται δηλαδή ότι διαχρονικά αποδυναμώνεται η σχέση μεταξύ των δύο δεικτών, με τα πρόσφατα στοιχεία του Ιουλίου να κάνουν ακόμα πιο έντονη αυτή τη διαφορά.

Το γεγονός αυτό μπορεί να εξηγηθεί μέσω της προσαρμογής ουσιαστικά των Ελλήνων πολιτών στις νέες συνθήκες που έχουν δημιουργηθεί λόγω τις πανδημίας αλλά και της ενδεχόμενης μικρότερης ανησυχίας τους σε σχέση με το ξέσπασμα της πανδημίας. Τα παραπάνω οδηγούν στο συμπέρασμα πως ακόμα και στην περίπτωση που επιβληθεί ένα ακόμα lockdown στο τέταρτο τρίμηνο του έτους, αυτό αναμένεται να προκαλέσει μικρότερη πτώση της κινητικότητας και αυτό με την σειρά του να οδηγήσει σε μικρότερη πτώση της ιδιωτικής κατανάλωσης και άρα του ΑΕΠ.

Τέλος, η αύξηση της κινητικότητας προς χώρους λιανικού εμπορίου και ψυχαγωγίας ενισχύει το αίσθημα εμπιστοσύνης και επηρεάζει θετικά την καταναλωτική συμπεριφορά, συμβάλλοντας στην ταχύτερη οικονομική ανάκαμψη. Ειδικότερα, ο δείκτης καταναλωτικής εμπιστοσύνης, αν και συνεχίζει να παραμένει σε αρνητικό έδαφος, είναι σημαντικά βελτιωμένος τον Ιούνιο (-25,6 μονάδες) σε σχέση με την περίοδο επιβολής του δεύτερου lockdown (Νοέμβριος 2020-Απρίλιος 2021: -42,8 μονάδες).

Παράλληλα, η σχέση μεταξύ της κινητικότητας της κοινότητας προς τους χώρους λιανικού εμπορίου και ψυχαγωγίας και της ιδιωτικής κατανάλωσης φαίνεται ότι σταδιακά αποδυναμώνεται. Στο Γράφημα 3, απεικονίζεται η σχέση μεταξύ των δύο μεγεθών, για 28 ευρωπαϊκές χώρες μεταξύ των οποίων και η χώρα μας, κατά το δεύτερο και τέταρτο τρίμηνο του 2020, αλλά και στο πρώτο τρίμηνο του 2021, διαστήματα κατά τα οποία τα επιδημιολογικά δεδομένα ήταν δυσμενή σε παγκόσμιο επίπεδο. Με στόχο την αντιμετώπιση της υγειονομικής κρίσης, οι κυβερνήσεις υιοθέτησαν, στα εν λόγω τρίμηνα, μέτρα περιορισμού της οικονομικής δραστηριότητας.

Όπως προκύπτει από το γράφημα, η σχέση μεταξύ της επισκεψιμότητας σε καταστήματα λιανικής και χώρους διασκέδασης και της κατανάλωσης των νοικοκυριών είναι θετική. Ως εκ τούτου η πτώση της κινητικότητας εξαιτίας των περιοριστικών μέτρων, όπως αναμενόταν, οδήγησε σε μείωση της κατανάλωσης, στις εν λόγω χρονικές περιόδους. Παρατηρείται, ωστόσο, ότι η κλίση της γραμμής που απεικονίζει τη σχέση μεταξύ των δύο μεγεθών στα επιλεγμένα τρίμηνα, με την πάροδο του χρόνου είναι μικρότερη (η γαλάζια γραμμή που απεικονίζει τη σχέση στο πρώτο τρίμηνο του 2021 είναι πιο επίπεδη). Ουσιαστικά υποδεικνύει το «βαθμό ευαισθησίας» της ιδιωτικής κατανάλωσης στις μεταβολές της κινητικότητας της κοινότητας. Επομένως, η επίπτωση του περιορισμού της κινητικότητας της κοινότητας, στην ιδιωτική κατανάλωση ήταν πιο ήπια στις πιο πρόσφατες περιόδους. Συγκεκριμένα, στην Ελλάδα, η ιδιωτική κατανάλωση σημείωσε ετήσια πτώση της τάξης του 12,9% στο δεύτερο τρίμηνο του 2020, ενώ στο τέταρτο τρίμηνο του ίδιου έτους και στο πρώτο τρίμηνο του 2021, η μείωση ήταν σημαντικά μικρότερη (-4,9%).

Το τελευταίο αντανακλάται και στη μεγαλύτερη συρρίκνωση του ΑΕΠ σε ετήσια βάση, το δεύτερο τρίμηνο του 2020, έναντι των μεταγενέστερων, όπως προαναφέρθηκε. Σημειώνεται, άλλωστε, ότι η ιδιωτική κατανάλωση αποτελεί περίπου το 70% του ΑΕΠ της Ελλάδας. Αντίστοιχα, η μείωση της επισκεψιμότητας σε καταστήματα λιανικού εμπορίου και χώρους ψυχαγωγίας (σε σύγκριση με την περίοδο βάσης, δηλαδή προ της πανδημικής κρίσης), κινήθηκε περί του -40% στο δεύτερο και τέταρτο τρίμηνο του 2020, ενώ ήταν πιο έντονη το πρώτο τρίμηνο του τρέχοντος έτους (-54,7%).

Σημαντικό ρόλο για τη μερική αποσύνδεση της κινητικότητας της κοινότητας προς τους χώρους λιανικού εμπορίου και ψυχαγωγίας και της ιδιωτικής κατανάλωσης, διαδραμάτισε η ευρύτερη χρήση των ψηφιακών μέσων και εργαλείων, τόσο από την πλευρά της προσφοράς, δηλαδή των εμπόρων (π.χ. δημιουργία ηλεκτρονικών καταστημάτων, σελίδων σε μέσα κοινωνικής δικτύωσης κ.λπ.), όσο και από την πλευρά των καταναλωτών (άνοδος διαδικτυακών, ή τηλεφωνικών αγορών κ.λπ.). Παρατηρείται δηλαδή, προσαρμογή της κοινωνίας και των καταναλωτών στις νέες συνθήκες που δημιουργήθηκαν λόγω της πανδημίας, γεγονός που λειτούργησε εν μέρει αντισταθμιστικά για τις απώλειες των πωλήσεων εντός των φυσικών καταστημάτων και κατ’ επέκταση για την ιδιωτική κατανάλωση και το ΑΕΠ. Για τον ίδιο λόγο αναμένεται, ακόμη και εάν εφαρμοστούν εκ νέου μέτρα περιορισμού της οικονομικής δραστηριότητας στο τελευταίο τρίμηνο του έτους, η πτώση της κατανάλωσης των νοικοκυριών να είναι σχετικά ήπια.

{kind=link}