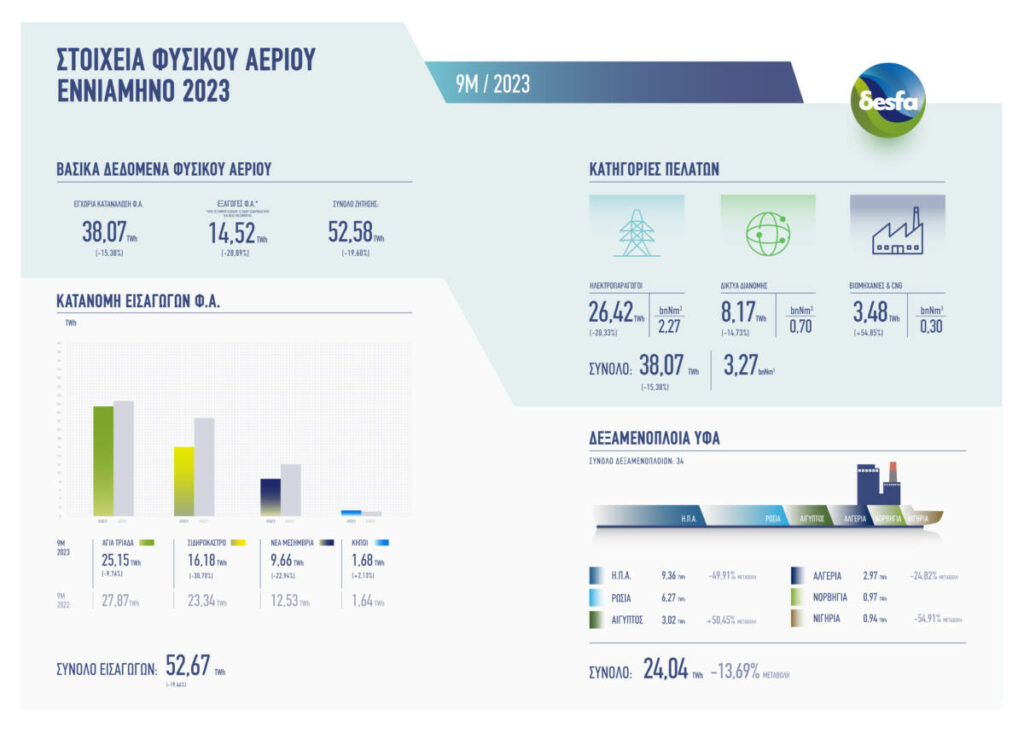

Μειωμένη κατά 15,38% σε σχέση με πέρυσι καταγράφεται η κατανάλωση του φυσικού αερίου στην Ελλάδα, σύμφωνα με τα στοιχεία του ΔΕΣΦΑ, κατά το πρώτο εννεάμηνο του 2023. Ο Τερματικός Σταθμός της Ρεβυθούσας αποτελεί την κύρια πύλη εισαγωγής φυσικού αερίου στη χώρα κατά το συγκεκριμένο διάστημα, ακολουθούμενος από το σημείο εισόδου του Σιδηροκάστρου, του οποίου οι ροές καταγράφονται μειωμένες κατά 30% περίπου συγκριτικά με την ίδια περίοδο του περασμένου έτους.

Σύμφωνα με τα στοιχεία του ΔΕΣΦΑ, κατά το διάστημα Ιανουάριος – Σεπτέμβριος 2023, η εγχώρια κατανάλωση φυσικού αερίου μειώθηκε κατά 15,38%, αγγίζοντας τις 38,07 Τεραβατώρες (TWh), από 44,98 TWh στην αντίστοιχη περσινή περίοδο, ιδίως λόγω του ήπιου χειμώνα. Oι εξαγωγές φυσικού αερίου μέσω του ΕΣΜΦΑ ανήλθαν σε περίπου 14,52 ΤWh, καταγράφοντας μείωση κατά 28,89% σε σχέση με πέρσι. Η εν λόγω μείωση αποδίδεται κυρίως στην έναρξη λειτουργίας του αγωγού ICGB, την 01.10.2022, μέσω του οποίου διοχετεύεται πλέον αζέρικο φυσικό αέριο προς τη Βουλγαρία, το οποίο έως τότε (01.10.2022) μεταφέρονταν στη γειτονική χώρα μέσω του Εθνικού Συστήματος Μεταφοράς.

Η μείωση της εγχώριας κατανάλωσης επέφερε (αναλογικά) μικρότερη μείωση των εισαχθεισών στη χώρα ποσοτήτων φυσικού αερίου από τον Τερματικό Σταθμό LNG στη Ρεβυθούσα, οι οποίες ανήλθαν σε ποσοστό 47,75% επί των συνολικών εισαγωγών, καταγράφοντας μείωση κατά 13,69% σε σχέση με το πρώτο εννεάμηνο του 2022. Ειδικότερα, εκφορτώθηκαν περίπου 24,04 TWh LNG από 34 δεξαμενόπλοια προερχόμενα από 7 διαφορετικές χώρες,ενώ το 2022 εκφορτώθηκαν περίπου 27,85 TWh LNG από 60 δεξαμενόπλοια. Tο 38,92% των εν λόγω ποσοτήτων LNG προήλθαν από τις ΗΠΑ, αγγίζοντας τις 9,36 TWh. Στη δεύτερη θέση βρέθηκαν οι εισαγωγές από τη Ρωσία (6,27 TWh), ενώ ακολούθησαν η Αίγυπτος (3,02 TWh), η Αλγερία (2,97 TWh), η Νορβηγία (0,97 TWh), η Νιγηρία (0,94 TWh) και η Ισπανία (0,51 TWh).

Να σημειωθεί ότι το εξάμηνο το 41,38% των εν λόγω ποσοτήτων LNG προήλθαν από τις ΗΠΑ, αγγίζοντας τις 7,16 TWh. Στη δεύτερη θέση βρέθηκαν οι εισαγωγές από την Ρωσία (3,17 TWh), ενώ ακολούθησαν η Αίγυπτος (3,02 TWh), η Αλγερία (2,48 TWh), η Νορβηγία (0,97 TWh) και η Ισπανία (0,51 TWh).

Ως προς τη συμβολή των υπολοίπων σημείων εισόδου, σημαντική μείωση κατά 30,7% καταγράφηκε στις εισαγωγές από το σημείο εισόδου του Σιδηροκάστρου, οι οποίες κάλυψαν το 30,72% των συνολικών εισαγωγών (16,18 TWh). Το σημείο εισόδου στη Νέα Μεσημβρία, μέσω του οποίου παραδίδεται αέριο που μεταφέρεται από τον αγωγό TAP, κάλυψε το 18,34% των εισαγωγών (9,66 TWh), ενώ οι Κήποι Έβρου (Ελληνοτουρκικά σύνορα) κάλυψαν το 3,18% των εισαγωγών (1,68 TWh).

Όσον αφορά τις κατηγορίες καταναλωτών φυσικού αερίου, οι ηλεκτροπαραγωγοί συνεχίζουν να καταγράφουν τη μεγαλύτερη κατανάλωση, καλύπτοντας το 69,39% της εγχώριας ζήτησης με 26,42 TWh σε σύνολο 38,07 TWh που καταναλώθηκαν. Αύξηση κατά 54,85%, σε σχέση με το πρώτο εννεάμηνο του 2022, καταγράφηκε στην κατανάλωση ΦΑ από τις βιομηχανίες και τους σταθμούς CNG, απευθείας συνδεδεμένους στο ΕΣΜΦΑ, που ανήλθε σε 3,48 TWh,ποσότητα που αντιστοιχείσχεδόν στο 9,14% της εγχώριας ζήτησης. Η κατανάλωση απότα δίκτυα διανομής κατάτο πρώτο εννεάμηνο του 2023 κινήθηκε στο επίπεδο των 8,17 ΤWh, καλύπτοντας το 21,46% της συνολικής ζήτησης.

Οι υποδομές του ΔΕΣΦΑ συνεχίζουν να συμβάλλουν ουσιαστικά στη διαφοροποίηση των πηγών προμήθειας του φυσικού αερίου και στην ασφάλεια εφοδιασμού. Τέλος, η απελευθέρωση της αγοράς ενέργειας και του καθεστώτος πρόσβασης τρίτων (Third Party Access TPA), βάσει του οποίου λειτουργεί ο ΔΕΣΦΑ, ενισχύει τον ανταγωνισμό τιμών. Η πρόσβαση τρίτων (TPA) διέπεται από τις διατάξεις της Ευρωπαϊκής Ένωσης και της εθνικής νομοθεσίας, διασφαλίζοντας ανοιχτή πρόσβαση σε οποιοδήποτε ενδιαφερόμενο μέρος.

{kind=link}